1600ರ ಆರಂಭದಲ್ಲಿ ಡಚ್ ರಾಜಮನೆತನವು ಎಲ್ಲಾ ವಸಾಹತುಶಾಹಿ ಹಡಗುಗಳನ್ನು ರಾಷ್ಟ್ರೀಕರಣಗೊಳಿಸಿತು ಹಾಗೂ ಡಚ್ ಈಸ್ಟ್ ಇಂಡಿಯಾ ಕಂಪನಿಯನ್ನು ಸ್ಥಾಪಿಸಿತು. ವ್ಯವಹಾರದಲ್ಲಿರುವ ರಿಸ್ಕ್ಗಳನ್ನು ಹಂಚಿಕೊಳ್ಳಲು ರಾಜಮನೆತನವು ಅಲ್ಲಿನ ನಿವಾಸಿಗಳಿಗೆ ಪಾಲುದಾರರಾಗುವ ಅವಕಾಶ ನೀಡಿತು. ಪಾಲುದಾರಿಕೆಯನ್ನು ನೀಡುತ್ತ, ಅವುಗಳನ್ನು ಷೇರುಗಳನ್ನಾಗಿ ವಿಭಜಿಸಿ, ಸುಮಾರು 14 ಲಕ್ಷ ನಿವಾಸಿಗಳಿಗೆ ಹರಾಜು ಮೂಲಕ ಅವುಗಳನ್ನು ಖರೀದಿಸಲು ಅವಕಾಶ ನೀಡಲಾಯಿತು. ಆ ಷೇರುಗಳನ್ನು ಖರೀದಿಸುವ ಶಕ್ತಿಯಿದ್ದ ಸುಮಾರು 1400 ಶ್ರೀಮಂತ ನಿವಾಸಿಗಳು ರಾಜಮನೆತನದ ಶಿಪ್ಪಿಂಗ್ ಕಂಪನಿಯಲ್ಲಿ ಪಾಲುದಾರರಾದರು. ಈ ವ್ಯಾಪಾರದ ಷೇರುಗಳು ಎಲ್ಲಾ ನಿವಾಸಿಗಳಿಗೆ ಮುಕ್ತವಾಗಿದ್ದರೂ, ಜನಸಂಖ್ಯೆಯ ಕೇವಲ 1% ಜನರು ಕಂಪನಿಯ ಲಾಭ ಹಂಚಿಕೊಳ್ಳುವ ಅವಕಾಶ ಪಡೆದರು. ಹಾಗಾಗಿ ಷೇರುಗಳನ್ನು ಹೊಂದಿರುವ ಹೊಸ ಗಣ್ಯ ವರ್ಗವೊಂದು ಉದಯವಾಯಿತು. ಷೇರುಗಳ ಮೂಲಕ ಸಂಗ್ರಹಿಸಿದ ದುಡ್ಡನ್ನು ರಾಜಮನೆತನವು ತನ್ನ ವ್ಯಾಪಾರಕ್ಕೆ (ವಸಾಹತುಶಾಹಿ ವಿಸ್ತರಣೆಗೆ) ಬಳಸಿಕೊಂಡಿತು. ಇಂದಿನ ಕಾಲದಲ್ಲಿ ಈ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಐ.ಪಿ.ಒ. ಅಥವಾ ಇನಿಷಿಯಲ್ ಪಬ್ಲಿಕ್ ಆಫರ್ ಅಥವಾ ಆರಂಭಿಕ ಸಾರ್ವಜನಿಕ ಸಮರ್ಪಣೆ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಅದರಲ್ಲಿ ಯಾವುದೇ ಸಾರ್ವಜನಿಕ ಮತ್ತು ಖಾಸಗಿ ಕಂಪನಿಯು, ಕೆಲವು ವರ್ಷ ಕಾರ್ಯನಿರ್ವಹಿಸಿದ ನಂತರ ಒಂದು ನಿರ್ದಿಷ್ಟ ದರದಲ್ಲಿ ತನ್ನ ಷೇರುಗಳನ್ನು ಸಾರ್ವಜನಿಕರಿಗೆ ಮಾರಾಟಕ್ಕೆ ತೆರೆಯುತ್ತದೆ. ಹಾಗೆ ಸಂಗ್ರಹಿಸಿದ ಹಣವನ್ನು ಅದರ ಮಾಲೀಕರು ಯಾವ ಉದ್ದೇಶಕ್ಕಾದರೂ ಬಳಸಬಹುದು. 2022ರಲ್ಲಿ ಸುಮಾರು 6800 ಸಕ್ರಿಯ ಕಂಪನಿಗಳು ಐಪಿಒ ಮೂಲಕ ಸಾರ್ವಜನಿಕರಿಗೆ ಷೇರು ಕೊಳ್ಳುವ ಅವಕಾಶ ನೀಡಿದವು. ದುಡ್ಡನ್ನು ಹೊಂದಿರುವ, ಮಾರುಕಟ್ಟೆಗೆ ಹೊಕ್ಕುವ ಮಾರ್ಗ ಮತ್ತು ಅವಕಾಶಗಳನ್ನು ಹೊಂದಿರುವ ಕೇವಲ 5% ಭಾರತೀಯರು ಯಾವುದೇ ಭಾರತೀಯ ಕಂಪನಿಯಲ್ಲಿ ಷೇರುಗಳನ್ನು ಹೊಂದಿದ್ದಾರೆ, ಹಾಗಾಗಿ ಆಗಿನ ಡಚ್ ಸಮಾಜದಂತೆ ಇಲ್ಲಿಯೂ ಜನರ ಒಂದು ಗಣ್ಯ ವರ್ಗಕ್ಕೆ ವಿಭಿನ್ನವಾದ ಆರ್ಥಿಕ ಅವಕಾಶವನ್ನು ಸೃಷ್ಟಿಸಲಾಗುತ್ತದೆ.

ಹಡಗುಗಳು ಲೂಟಿ ಮಾಡಿದ ನೈಸರ್ಗಿಕ ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ಮಸಾಲೆ ಪದಾರ್ಥಗಳೊಂದಿಗೆ ಆಮ್ಸ್ಟರ್ಡ್ಯಾಮ್ಗೆ ಮರಳುತ್ತಿದ್ದವು ಹಾಗೂ ಅಲ್ಲಿ ಆ ಹಡಗಿನಲ್ಲಿ ಷೇರುಗಳನ್ನು ಹೊಂದಿದವರು ಆ ವಸ್ತುಗಳನ್ನು ಅವರ ಪಾಲಿನ ಅನುಗುಣವಾಗಿ ಹಂಚಿಕೊಳ್ಳುತ್ತಿದ್ದರು. (ಇಂದಿನ ಕಾಲದಲ್ಲಿ ಅವನ್ನು ಡಿವಿಡೆಂಡ್ಸ್ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ.) ಈ ಹಂಚಿಕೆಯು ಒಂದು ಕಟ್ಟಡದಲ್ಲಿ ನಡೆಯುತ್ತಿತ್ತು, ಅದನ್ನು ಕ್ರಮೇಣ ಸ್ಟಾಕ್ ಎಕ್ಸ್ಚೇಂಜ್ ಎಂದು ಕರೆಯಲಾಯಿತು. ಹಾಗಾಗಿ, ಈ ಅದೃಷ್ಟವಂತ 1% ಜನರು ಇತರ ನಾಗರಿಕರ ಹೋಲಿಕೆಯಲ್ಲಿ ಕಚ್ಚಾ ವಸ್ತುಗಳ ಒಡೆತನದೊಂದಿಗೆ ಒಂದು ಆರ್ಥಿಕ ಅನುಕೂಲ ಹೊಂದಿದರು. ಪ್ರಜಾಸತ್ತಾತ್ಮಕ ಭಾರತದಲ್ಲಿ ಅದೃಷ್ಟವಂತ 5% ಹೂಡಿಕೆದಾರರ ಒಂದು ಪುಟ್ಟ ಜನಸಮೂಹವು ಕೆಲಸ ಮಾಡದೇ ಲಾಭ ಮಾಡುವ ಕಂಪನಿಗಳ ಡಿವಿಡೆಂಡ್ಗಳನ್ನು ಅನುಭವಿಸುತ್ತಾರೆ.

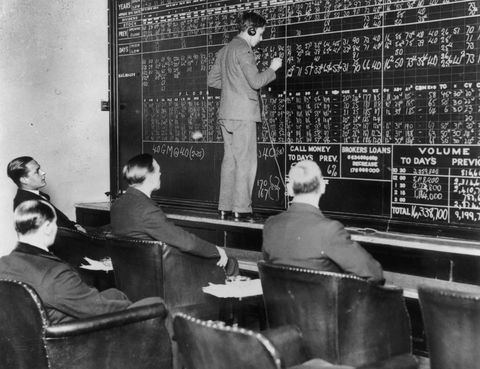

ಈ ವಸಾಹತುಶಾಹಿ ಲೂಟಿಯು ಷೇರುದಾರರನ್ನು ವ್ಯಾಪಾರಿಗಳನ್ನಾಗಿ ಮಾಡುತ್ತಿರುವಾಗ, ಕಂಪನಿಯ ಷೇರುಗಳನ್ನು ಹೊಂದಿರುವ ಡಚ್ ನಾಗರಿಕರ ಆಸಕ್ತಿ ಹೆಚ್ಚತೊಡಗಿತು. ಈ ಬೇಡಿಕೆಯ ಅವಕಾಶವನ್ನು ಬಳಸಿಕೊಂಡು, ಕೆಲವು ಷೇರುದಾರರು ತಮ್ಮ ಷೇರುಗಳನ್ನು ಸ್ವಲ್ಪ ಹೆಚ್ಚಿನ ದರದಲ್ಲಿ ಇತರರಿಗೆ ಮಾರತೊಡಗಿದರು. ಈ ವ್ಯವಹಾರ ಆ ಎರಡು ವ್ಯಕ್ತಿಗಳ ನಡುವೆ ಆಗಿತ್ತಾದರಿಂದ ಇದನ್ನು ಸೆಕೆಂಡರಿ ಷೇರ್ ಮಾರಾಟ ಎಂದು ಕರೆಯಲಾಯಿತು. ಇದನ್ನು ಅರಿತ ರಾಜಮನೆತನವು, ಇದರ ಲಾಭ ಪಡೆದುಕೊಳ್ಳಲು ಸ್ಟಾಕ್ ಎಕ್ಸ್ಚೇಂಜ್ ಮೂಲಕ ಸೆಕೆಂಡರಿ ಮಾರಾಟವನ್ನು ಕಾನೂನುಬದ್ಧಗೊಳಿಸಿತು. ಇಂದು ಈ ಸೆಕೆಂಡರಿ ಮಾರಾಟ ಬ್ರೋಕರ್ ಅಥವಾ ದಲ್ಲಾಳಿಗಳ ಮೂಲಕ ನಡೆಯುತ್ತದೆ, ಅವರು ಖರೀದಿ ಮಾಡುವವರನ್ನು ಮತ್ತು ಮಾರಾಟ ಮಾಡುವವರನ್ನು ಒಂದು ವೇದಿಕೆಯಲ್ಲಿ ತರುತ್ತಾರೆ. ಈ ವ್ಯಾಪಾರದ ಬೆಲೆ, ಅಂದರೆ ಸೆಕೆಂಡರಿ ಷೇರುಗಳು ಖರೀದಿ ಮತ್ತು ಮಾರಾಟದ ಬೆಲೆ ಸಂಪೂರ್ಣವಾಗಿ ಅವಲಂಬಿತವಾಗಿರುವುದು, ಭವಿಷ್ಯದಲ್ಲಿ ಆ ಕಂಪನಿಯ ಲಾಭ ಹೇಗಿರಬಹುದು ಎಂಬುದರ ಊಹೆಯ ಅಥವಾ ಅಂದಾಜಿನ ಮೇಲೆಯೆ. ಈ ಊಹೆ ಅಥವಾ ಅಂದಾಜು ಸಾಮಾನ್ಯವಾಗಿ ಆ ಕಂಪನಿಯ ಸುದ್ದಿ, ವರದಿಗಳು ಮತ್ತು ಮಾರುಕಟ್ಟೆಯ ಬಗ್ಗೆ ವದಂತಿಗಳ ಮೇಲೆ ತೀರ್ಮಾನವಾಗುತ್ತದೆ. (ವಸಾಹತುಶಾಹಿ ಕಾಲದಲ್ಲಿ ಸೆಕೆಂಡರಿ ವ್ಯಾಪಾರಿಗಳು ಆಯಾ ವಸಾಹತುಗಳಿಂದ ಬರುವ ಸುದ್ದಿಗಳ ಆಧಾರದ ಮೇಲೆ ಅದರಲ್ಲಿ ಲೂಟಿ ಮಾಡಿದ ಸಾಮಗ್ರಿ ಎಷ್ಟಿರಬಹುದು ಎಂಬುದರ ಮೇಲೆ ಅಂದಾಜು ಮಾಡುತ್ತಿದ್ದರು. ಲೂಟಿ ಹೆಚ್ಚಿದ್ದಷ್ಟು ಆ ಷೇರಿನ ದರವೂ ಹೆಚ್ಚಾಗುತ್ತಿತ್ತು). ಒಂದು ನಿರ್ದಿಷ್ಟ ಸಮಯದಲ್ಲಿ ಆ ಒಂದು ಕಂಪನಿಯ ಸೆಕೆಂಡರಿ ವ್ಯಾಪಾರದ (ಅಂದಾಜಿನ ಮೇಲೆ ನಡೆಯುವ ವ್ಯಾಪಾರ) ಅತಿ ಹೆಚ್ಚಿನ ಪ್ರಮಾಣದ ಬೆಲೆಯೇ ಸ್ಟಾಕ್ ಎಕ್ಸ್ಚೆಂಜ್ನಲ್ಲಿ ಆ ಕಂಪನಿಯ ಷೇರ್ ಬೆಲೆಯಾಗುತ್ತದೆ. ದೊಡ್ಡ ಪ್ರಮಾಣದ ಈ ಷೇರು ವ್ಯಾಪಾರಕ್ಕೆ ಅತಿ ದೊಡ್ಡ ಮೊತ್ತದ ಹಣ ಬೇಕಾಗುತ್ತದೆ, ಅದನ್ನು ಬಹುತೇಕ ದೇಶೀಯ ಮತ್ತು ಹೊರದೇಶದ ಸಂಸ್ಥೆಗಳ ಮೂಲಕ ವ್ಯಾಪಾರ ಮಾಡಬಹುದು. ಸಾಮಾನ್ಯ ವ್ಯಕ್ತಿಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಸಾಂಸ್ಥಿಕ ಮತ್ತು ಶ್ರೀಮಂತ ಹೂಡಿಕೆದಾರರು ನಿಗದಿಪಡಿಸಿದ ಬೆಲೆಯಲ್ಲಿ ತಮ್ಮ ತಮ್ಮ ನಡುವೆ ವ್ಯಾಪಾರ ನಡೆಸುತ್ತಾರೆ. ಮಾಲೀಕರ ಷೇರು ಮೌಲ್ಯವು ಸೆಕೆಂಡರಿ ವ್ಯಾಪಾರದ ಆಧಾರದ ಮೇಲೆ ಹೆಚ್ಚು ಅಥವಾ ಕಡಿಮೆ ಆಗುತ್ತದೆ. ಹಾಗಾಗಿ, ಕಂಪನಿಯ ನಿವ್ವಳ ಮೌಲ್ಯವು ಅವರ ಸ್ವತ್ತುಗಳ ನಿಜವಾದ ಮೌಲ್ಯವನ್ನು ಆಧರಿಸದೇ, ಸೆಕೆಂಡರಿ ವ್ಯಾಪಾರದಲ್ಲಿ ಇತರರು ಮಾಡಿದ ಅಂದಾಜಿನ ಮೇಲೆ ಹೆಚ್ಚುತ್ತದೆ ಅಥವಾ ಕಡಿಮೆಯಾಗುತ್ತದೆ. ಕಂಪನಿ ಮಾಲೀಕರು ಮುಕ್ತವಾಗಿ ಸೆಕೆಂಡರಿ ಮಾರುಕಟ್ಟೆಯ ಬೆಲೆಯಲ್ಲಿ ತಮ್ಮ ಷೇರುಗಳನ್ನು ಮಾರಾಟ ಮಾಡುವುದು ಅಥವಾ ಗಿರವಿ ಇಡುವುದನ್ನು ಮಾಡುತ್ತಾರೆ. 2000 ಇಸವಿಯಲ್ಲಿ ಎನ್ಎಸ್ಇ ಒಂದು ದೊಡ್ಡ ಹೆಜ್ಜೆ ತೆಗೆದುಕೊಂಡು, ಡೆರಿವೆಟಿವ್ಸ್ ಅಥವಾ ವ್ಯುತ್ಪನ್ನ ಎಂದ ಕರೆಯಲಾಗುವ ಸಂಪೂರ್ಣವಾಗಿ ಊಹಾಪೋಹದ ಮೇಲೆ ನಡೆಯುವ ವ್ಯಾಪಾರವನ್ನು ಪರಿಚಯಿಸಿತು. ವ್ಯಾಪಾರಿಗಳು ಬ್ರೋಕರ್ಗಳ ಜೊತೆಗೆ ಒಂದು ಷೇರಿನ ಬೆಲೆ ಒಂದು, ಎರಡು ಅಥವಾ ಮೂರು ತಿಂಗಳ ಭವಿಷ್ಯದಲ್ಲಿ ಎಷ್ಟಾಗಬಹುದು ಎಂಬುದರ ಬಗ್ಗೆ ಬಾಜಿ ಕಟ್ಟಲು ಅನುಮತಿ ನೀಡಿತು. (ಇದನ್ನು ಆಪ್ಷನ್ಸ್ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ.) ಈ ಬಾಜಿ ಕಟ್ಟುವ ಪ್ರಕ್ರಿಯೆ ಊಹೆಗಳಿಗೆ ತನ್ನ ಕೊಡುಗೆಯನ್ನು ನೀಡಿ ಆ ಷೇರಿನ ನಿಜವಾದ ಮಾರುಕಟ್ಟೆ ಬೆಲೆಯ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ.

ಬ್ಯಾಂಕುಗಳು ಈ ಕಂಪನಿಗಳಿಗೆ ಸಾಲ ಕೊಡುವಾಗ ಆ ಕಂಪನಿಗಳ ಷೇರುಗಳ ಮಾರುಕಟ್ಟೆ ಬೆಲೆಯ ಆಧಾರದ ಮೇಲೆ ಬಡ್ಡಿಯ ದರವನ್ನು ನಿಗದಿಪಡಿಸುತ್ತವೆ. ಹಾಗಾಗಿ, ಈ ಹಣಕಾಸು ವ್ಯವಹಾರವು ಅವುಗಳ ನಿಜವಾದ ಮೌಲ್ಯಗಳ ಆಧಾರದ ಮೇಲಿರದೇ ಅವುಗಳ ಸ್ವತ್ತಿನ ಮೌಲ್ಯದ ಊಹಾಪೋಹದ ಮೇಲೆ ಆಧರಿಸಲಾಗುತ್ತದೆ. ಹಣಕಾಸು ವ್ಯವಹಾರದ ಈ ಪರಿಕಲ್ಪನೆ ದೊಡ್ಡ ಸೇವೆಯ ಮತ್ತು ಕೃಷಿ ಆರ್ಥಿಕತೆಗೆ ಅನ್ವಯವಾಗುವುದಿಲ್ಲ, ಅಲ್ಲಿ ಸಾಲಗಳನ್ನು ಕೊಡುವವರು ಸಾಲ ಪಡೆದುಕೊಳ್ಳುವವರ ಸ್ವತ್ತುಗಳ ರಿಯಾಯಿತಿ ಮೌಲ್ಯವನ್ನು ಆಧರಿಸಿ ಸಾಲ ನೀಡಲಾಗುತ್ತದೆ. ಈ ದ್ವಂದ್ವ ನೀತಿ ದೇಶದಲ್ಲಿ ಬಂಡವಾಳದ ಲಭ್ಯತೆ ಮತ್ತು ಬಂಡವಾಳ ಹಂಚಿಕೆಯಲ್ಲಿ ಆಳವಾದ ಅಸಮತೋಲನಕ್ಕೆ ಕಾರಣವಾಗಿದೆ ಹಾಗೂ ಅದರಿಂದ ಅವಕಾಶಗಳ ಅಸಮಾನತೆಯೂ ಹೆಚ್ಚುವಂತೆ ಆಗಿದೆ.

ಷೇರು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಭಾಗವಹಿಸುವ ಕಂಪನಿಗಳು ದೊಡ್ಡ ಸಂಸ್ಥೆಗಳಾಗಿದ್ದು, ಅವುಗಳು ವಿಶಾಲವಾದ ಆರ್ಥಿಕತೆಯೊಂದಿಗೆ ತಮ್ಮನ್ನು ತೊಡಗಿಸಿಕೊಳ್ಳುತ್ತವೆ. ಕೃಷಿ ಮತ್ತು ಸೇವಾ ವಲಯಗಳು ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ಸೇವೆಗಳಿಗಾಗಿ ದೊಡ್ಡ ಕಂಪನಿಗಳ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿವೆ ಹಾಗೂ ಆ ಅವಲಂಬನೆ ಹೆಚ್ಚುತ್ತಲೇ ಇದೆ. ಇದರಲ್ಲಿ ಕೆಲವು ಕಂಪನಿಗಳು ತಮಗಿಂತಲೂ ಸಣ್ಣ ಕಂಪನಿಗಳ ಮತ್ತು ಕೃಷಿ ಉತ್ಪನ್ನಗಳ ಗ್ರಾಹಕರಾಗಿರುತ್ತವೆ. ಹಾಗಾಗಿ ಈ ಔಪಚಾರಿಕ ಆರ್ಥಿಕತೆಯು ಸ್ಟಾಕ್ ಮಾರ್ಕೆಟ್ನಲ್ಲಿ ಲಿಸ್ಟ್ ಮಾಡಲಾದ ಕಂಪನಿಗಳ ಪ್ರದರ್ಶನದ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿದೆ ಹಾಗೂ ಅವುಗಳ ಆರ್ಥಿಕ ಆರೋಗ್ಯ ಊಹಾಪೋಹದ ಷೇರು ಬೆಲೆಗಳಿಂದ ನಿರ್ಣಯಿಸಲಾಗುತ್ತಿದೆ. ಹಲವಾರು ವರ್ಷಗಳಿಂದ ಭಾರತೀಯ ಆರ್ಥಿಕತೆಯು ಷೇರು ಮಾರುಕಟ್ಟೆಯ ಪ್ರದರ್ಶನದೊಂದಿಗೆ ತಳುಕುಹಾಕಿಕೊಂಡಿದೆ.

ಷೇರು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಭಾಗವಹಿಸುವ ಕಂಪನಿಗಳು ದೊಡ್ಡ ಸಂಸ್ಥೆಗಳಾಗಿದ್ದು, ಅವುಗಳು ವಿಶಾಲವಾದ ಆರ್ಥಿಕತೆಯೊಂದಿಗೆ ತಮ್ಮನ್ನು ತೊಡಗಿಸಿಕೊಳ್ಳುತ್ತವೆ. ಕೃಷಿ ಮತ್ತು ಸೇವಾ ವಲಯಗಳು ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ಸೇವೆಗಳಿಗಾಗಿ ದೊಡ್ಡ ಕಂಪನಿಗಳ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿವೆ ಹಾಗೂ ಆ ಅವಲಂಬನೆ ಹೆಚ್ಚುತ್ತಲೇ ಇದೆ. ಇದರಲ್ಲಿ ಕೆಲವು ಕಂಪನಿಗಳು ತಮಗಿಂತಲೂ ಸಣ್ಣ ಕಂಪನಿಗಳ ಮತ್ತು ಕೃಷಿ ಉತ್ಪನ್ನಗಳ ಗ್ರಾಹಕರಾಗಿರುತ್ತವೆ. ಹಾಗಾಗಿ ಈ ಔಪಚಾರಿಕ ಆರ್ಥಿಕತೆಯು ಸ್ಟಾಕ್ ಮಾರ್ಕೆಟ್ನಲ್ಲಿ ಲಿಸ್ಟ್ ಮಾಡಲಾದ ಕಂಪನಿಗಳ ಪ್ರದರ್ಶನದ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿದೆ ಹಾಗೂ ಅವುಗಳ ಆರ್ಥಿಕ ಆರೋಗ್ಯ ಊಹಾಪೋಹದ ಷೇರು ಬೆಲೆಗಳಿಂದ ನಿರ್ಣಯಿಸಲಾಗುತ್ತಿದೆ. ಹಲವಾರು ವರ್ಷಗಳಿಂದ ಭಾರತೀಯ ಆರ್ಥಿಕತೆಯು ಷೇರು ಮಾರುಕಟ್ಟೆಯ ಪ್ರದರ್ಶನದೊಂದಿಗೆ ತಳುಕುಹಾಕಿಕೊಂಡಿದೆ.

ಇದನ್ನೂ ಓದಿ: ಶೇರು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಮತ್ತೊಂದು ಹಗರಣದ ಆರೋಪ; ಶೇರು ಇತಿಹಾಸದ ಕಣ್ಣೋಟ

ಪ್ರಜಾಪ್ರಭುತ್ವವೊಂದರಲ್ಲಿ ಜನರಿಗೆ ಅಭಿವೃದ್ಧಿಯ ಮತ್ತು ಜೀವನೋಪಾಯದ ಸಮಾನ ಅವಕಾಶಗಳು ಇರುವುದು ಅಗತ್ಯವಾಗಿದೆ. ಆದರೆ ಭಾರತದಲ್ಲಿ, ವಸಾಹತುಶಾಹಿ ವ್ಯವಸ್ಥೆಯನ್ನು ಪೋಷಿಸಲು ಬೆಳವಣಿಗೆಯಾದ ಹಣಕಾಸು ವ್ಯವಸ್ಥೆಯು ದೇಶದ ಆರ್ಥಿಕತೆಯ ಕಾರ್ಯನಿರ್ವಹಣೆ ಮತ್ತು ಅದರ ಸಂರಚನೆಯನ್ನು ಪ್ರಭಾವಿಸುತ್ತಿದೆ. ಯಾರು ಬಂಡವಾಳ ಮತ್ತು ವ್ಯವಸ್ಥೆಯ ಜ್ಞಾನವನ್ನು ಹೊಂದಿದ್ದಾರೋ, ಆ ಸಮಾಜದ ಉಚ್ಚ ವರ್ಗಕ್ಕೆ ಮಾತ್ರ ಈ ವ್ಯವಸ್ಥೆಯ ಪ್ರವೇಶಾವಕಾಶವು ಸೀಮಿತವಾಗಿದೆ. ಹಾಗೂ ಸೆಕೆಂಡರಿ ವ್ಯಾಪಾರ ವ್ಯವಸ್ಥೆ ಹೇಗಿದೆಯೆಂದರೆ, ಈ ಊಹಾಪೋಹದ ಪ್ರಕ್ರಿಯೆಯ ಬಗ್ಗೆ ಇರುವ ಜ್ಞಾನ ಮತ್ತು ಮಾಹಿತಿಯನ್ನು ತಮ್ಮಲ್ಲೇ ಕೂಡಿಟ್ಟುಕೊಳ್ಳುವುದರಿಂದ ಈ ವರ್ಗ ಹೆಚ್ಚಿನ ಹಣ ಗಳಿಸುತ್ತದೆ. ಹಾಗಾಗಿ, ಜ್ಞಾನ ಮತ್ತು ಮಾಹಿತಿಯ ವಿಸ್ತರಣೆ ಇದರಲ್ಲಿ ಭಾಗವಹಿಸುವ ವ್ಯಕ್ತಿಗಳ ಲಾಭದ ಮೇಲೆ ಪ್ರತಿಕೂಲ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ. ಜ್ಞಾನ ಮತ್ತು ಮಾಹಿತಿಯನ್ನು ತಮ್ಮ ಹಿಡಿತದಲ್ಲಿ ಕೂಡಿಟ್ಟುಕೊಳ್ಳುವುದು ಪ್ರಜಾಪ್ರಭುತ್ವದ ತತ್ವಗಳ ವಿರುದ್ಧ ಕೆಲಸ ಮಾಡುತ್ತದೆ. ಸ್ಟಾಕ್ ಮಾರುಕಟ್ಟೆಯ ಬೆಲೆಗಳು ಹೊರದೇಶದ ಮತ್ತು ದೇಶೀಯ ಸಂಸ್ಥೆಗಳು ನಿರ್ವಹಿಸುವ ದೊಡ್ಡ ಮೊತ್ತದ ಬಂಡವಾಳದ ಮೇಲೆ ನಿರ್ಧರಿಸಲ್ಪಡುತ್ತವೆ. ಸ್ಟಾಕ್ನ ಈ ಬೆಲೆಗಳು ಕಂಪನಿಗಳಿಗೆ ಲಭ್ಯವಾಗುವ ಬಂಡವಾಳನ್ನು ನಿರ್ಧರಿಸುತ್ತವೆ. ಹಾಗಾಗಿ ಆರ್ಥಿಕತೆಯ ಉತ್ಪಾದಕತೆಯನ್ನೂ ನಿರ್ಧರಿಸುತ್ತವೆ. ಈ ಇಡೀ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಪ್ರಮುಖವಾಗಿ ಭಾಗವಹಿಸಬೇಕಾದ ಜನರ ಬಳಿ, ಆ ವ್ಯವಸ್ಥೆಯ ಯಾವುದೇ ಆಯಾಮವನ್ನು ನಿರ್ಧರಿಸುವ ಯಾವ ಶಕ್ತಿಯೂ ಇರುವುದಿಲ್ಲ. ಗ್ರೀಕ್ ಭಾಷೆಯಲ್ಲಿ ’ಡೆಮೊಸ್'(demos) ಎಂದರೆ ಜನರು ಮತ್ತು ’ಕಸಿ’(cacy) ಎಂದರೆ ಅಧಿಕಾರ. ಆದರೆ ಸ್ಟಾಕ್ ಮಾರುಕಟ್ಟೆ ಆಧಾರಿತ ಹಣಕಾಸಿನ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ, ಕೆಲವೇ ಕೆಲವು ವ್ಯಕ್ತಿಗಳ ಕೈಯಲ್ಲಿ ಕೇಂದ್ರೀಕೃತವಾಗಿರುವ ಅಧಿಕಾರವು ಜನರ ಭವಿಷ್ಯವನ್ನು ನಿರ್ಧರಿಸುತ್ತದೆ. ಎಲ್ಲರಿಗೂ ಒಳ್ಳೆಯದನ್ನು ಮಾಡುವ ಹಣಕಾಸು ವ್ಯವಸ್ಥೆಯನ್ನು ರೂಪಿಸುವುದಕ್ಕೆ ಇದು ಸಕಾಲ.

ಕನ್ನಡಕ್ಕೆ: ರಾಜಶೇಖರ ಅಕ್ಕಿ

ಡಾ.ಅಕ್ಕಮಹಾದೇವಿ ಹಿಮಾಂಶು

ಜಾಗತಿಕ ಆರೋಗ್ಯ ಮತ್ತು ಸಾಂಕ್ರಾಮಿಕ ಪಿಡುಗುಗಳ ಬಗ್ಗೆ ಸಂಶೋಧಕರು ಮತ್ತು ವೈದ್ಯರು.